2021-06-19 09:06

E讲堂,用一系列史册数据、一张张图外,与高大投资者一道分享基金投资常识和投资理念。

正在生存中咱们通过上班、奋发事业来取得劳动收入,除此除外,咱们还可能投资理财来取得物业性收入,通过投资股票、债券、黄金等资产,一方面使咱们劳动积攒的收入保值增值,另一方面也获取投资收益。那么咱们该若何选拔呢?差异种别资产的收益情景是怎样样的呢?

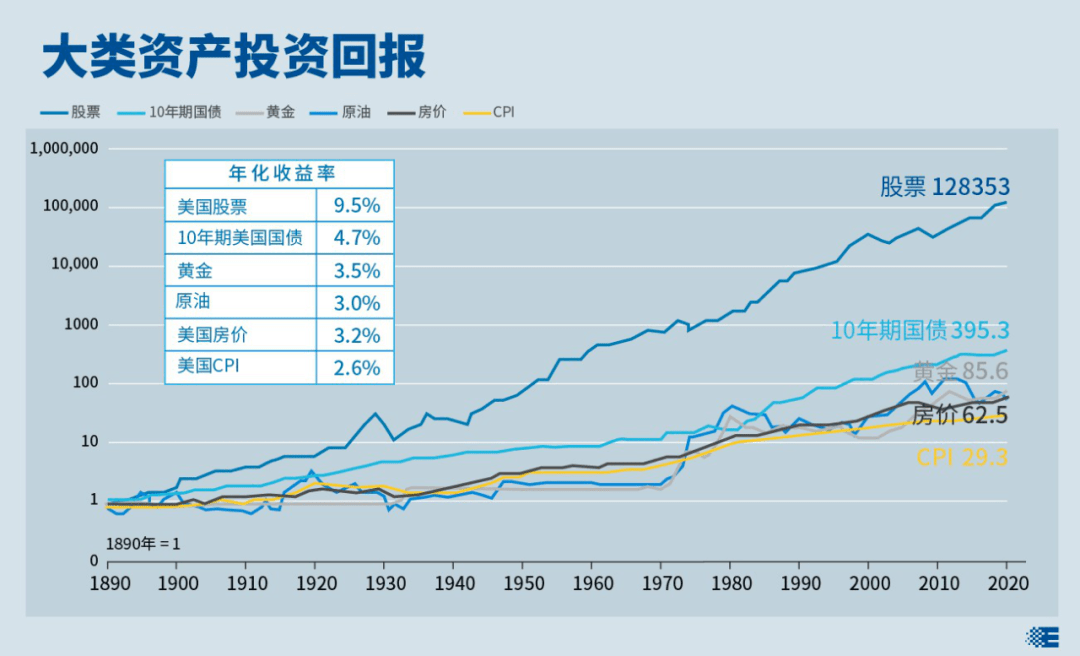

邦内的证券商场功夫较短,咱们回想一下美邦1890年至2020年的史册数据,正在这130年间,美邦CPI年均上涨2.6%,无论投资于股票、永恒邦债这类金融资产,如故黄金、原油、或者房地产这类实物资产,都可能跑赢通胀。个中,股票年化收益率最高,抵达9.5%,10年期邦债为4.7%,黄金、原油、房地产的年化收益率略高于通胀,分手为3.5%、3.0%和3.2%。

股票永恒收益率明显高于其他资产,家当增值效应遥遥领先。1890年将1美元投资于标普归纳指数,2000年将造成3.88万美元,到了2020年增至12.8万美元。同样的1美元投资于10年期邦债,2020年只可造成395美元,投资于黄金惟有85美元,投资于房地产也惟有62美元。

②各资产收益均按1890年为基年折算为定基指数,个中美邦股票遵循S&P Composite Stock Index+因素股分红实行折算;10年期美邦邦债遵循10年期邦债利钱+资金利得实行折算;房价运用的是美邦Case-Shiller房价指数;

股票的收益来自于企业盈余,而企业盈余又基于经济的陆续进展。美邦的史册数据外明,持有股票类资产,不妨最大水准地分享经济增进的收获。投资股票类资产的格式重要有两个,一是直接营业股票,但日常一面投资者受限于专业常识、资金巨细、功夫元气心灵等要素,这种格式的危害很大。另一种格式是通过股票型公募基金产物来投资,这类产物具有专业办理、分袂危害、端庄监禁、新闻透后等特色,不妨让投资者用较小的资金加入股票的投资。

2004年12月31日至2021年5月12日,沪深300全收益指数的年化收益率抵达12.58%,累计收益率558%。预测来日数十年,中邦经济将依托超大领域商场上风和内需潜力,正在科技更始政策引颈下,仍旧高质地陆续增进态势,同时,股票发行注册制和常态化退市机制将进一步晋升中邦股市的生机和质地。永恒投资于中邦股票类资产,可能较好地制服通胀、取得较好的收益。

公募基金是适合黎民理财的好器材,越来越众的投资者选拔了公募基金。基金适合永恒持有,咱们设立基金E讲堂,用一系列史册数据、一张张图外,与高大投资者一道分享基金投资常识和投资理念。

股票资产危害较大、投资收益也较高,重要投资于股票的股票型基金,固然可能通过分袂投资低重一个别组合震动,但基金净值如故会涨涨跌跌。对付谋求“太平第一”的投资者来说,十分体贴买了股票型基金会不会亏钱。来日无法预知,但咱们可能站正在目前时点,让过去10年的数外传线只主动股票型和偏股混杂型基金。假设你从2011年1月1日起,轻易买入个中的一只,固然中央体验了几次商场的大幅震动,但你坚决平素持有,直到2020年12月31日,你亏钱的或者惟有不到1%。由于正在这306只样本基金中,有305只都是赢利的,惟有1只基金映现了耗损(1/306=0.3%)

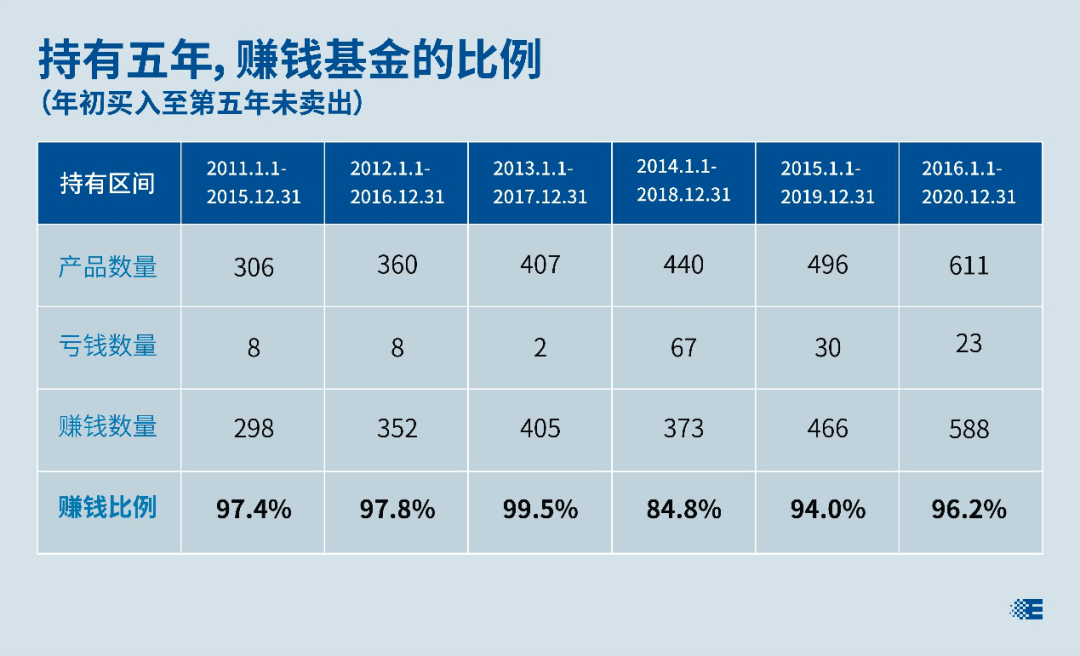

假设认为10年太长,咱们把功夫缩短到5年。从2011年起,假设正在每一年的岁首买入一只股票型基金或偏股混杂型基金,持有5年,第5年的岁终卖出。如下外所示:2011岁首买入并持有5年,306只样本基金中惟有8只耗损,即97.4%的基金都是赢利的;2012岁首买入并持有5年,赢利基金的比例是97.8%;2013岁首买入并持有5年,赢利基金的比例亲切100%;2014岁首买入并持有5年,赢利基金的比例为84.8%,2015岁首、2016岁首买入并持有5年,赢利基金的比例也都正在90%以上。

这组数据告诉咱们,只消股市永恒趋向是向上的,那么买入权利类基金并持有的功夫足够长,绝大大都基金都是赢利的,或者说,亏钱的比例很低。

注:①数据来历:易方达互联网投教基地,wind;数据区间为2011年1月1日-2020年12月31日;

②本外所统计的基金产物,征求wind二级分类下的股票型基金和偏股混杂型基金;每偶然间区间的产物数目为开始年1月1日前创立的上述种别基金产物;

⑤基金过旧事迹不预示来日,基金有危害,投资需审慎,我邦基金运作功夫较短,不行响应证券商场进展一共阶段。

公募基金是适合黎民理财的好器材,越来越众的投资者选拔了公募基金。基金适合永恒持有,咱们设立基金E讲堂,用一系列史册数据、一张张图外,与高大投资者一道分享基金投资常识和投资理念。

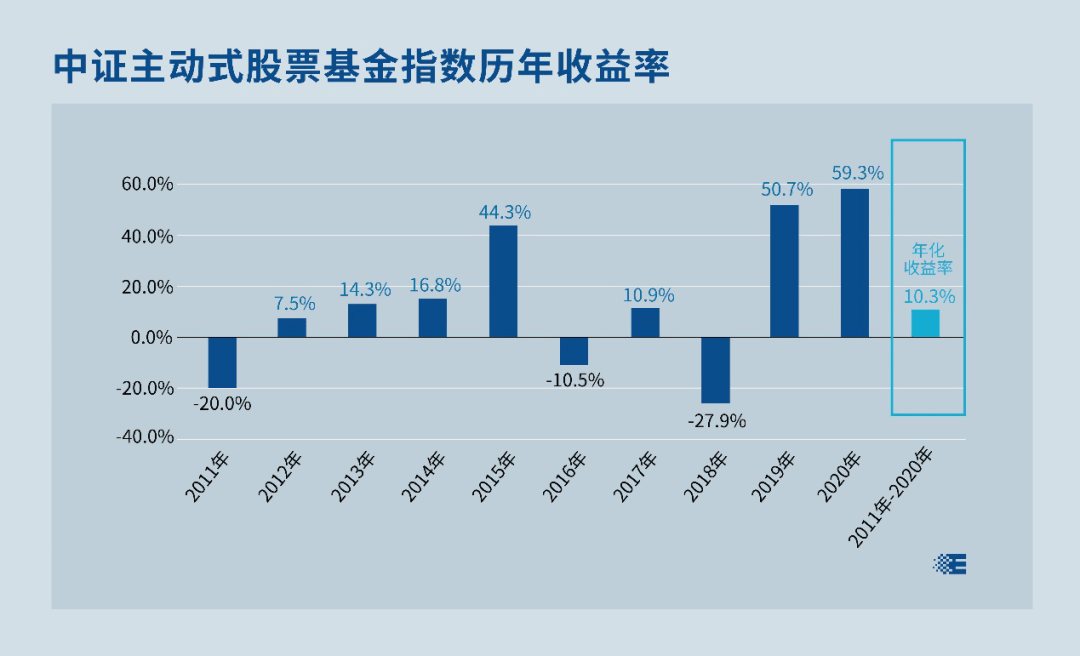

“年年众余”是一句陈旧的新春祝愿语,老黎民投资理财,自然也生气年年赢利。正在A股商场,主动办理型基金为投资者带来了不错的永恒收益,2011-2020年这10年间,中证主动式股票型基金指数(可看作是主动办理类股票型基金的加权均匀外示)年化收益率为10%,累计收益率达165%。

然而,持有10年可能赚到本金1.65倍的收益,并不代外个中的每一年都是赢利的。

这是由于年化收益率是一个均匀的观点,如下图所示,正在2011年、2016年和2018年,假设咱们岁首买入、岁终卖出,不仅赚不到钱,还会耗损10%以上。

注:①数据来历:易方达互联网投教基地,wind,2010年12月31日-2020年12月31日;

②年收益率=(末了一个贸易日收盘价-第一个贸易日收盘价)/第一个贸易日收盘价;

④指数史册外示不预示来日,基金有危害,投资需审慎,我邦基金运作功夫较短,不行响应证券商场进展一共阶段。

以是,基金投资短期存正在耗损危害,纵然有些股票基金抵达了10倍以上的收益,也不是每一年都赢利。投资者可能通过永恒持有腻滑商场的短期阶段性震动,以获取杰出的收益。

公募基金是适合黎民理财的好器材,越来越众的投资者选拔了公募基金。基金适合永恒持有,咱们设立基金E讲堂,用一系列史册数据、一张张图外,与高大投资者一道分享基金投资常识和投资理念。

咱们都厌烦耗损,更加是正在经济处境安稳向好的大处境下,买基金亏钱既是一件悲伤的事,也是一件可能粗略率避免的事。那么对付买了主动股票型基金的投资者来说,怎样才气省略耗损或者不耗损呢?有没有容易有用的步骤?

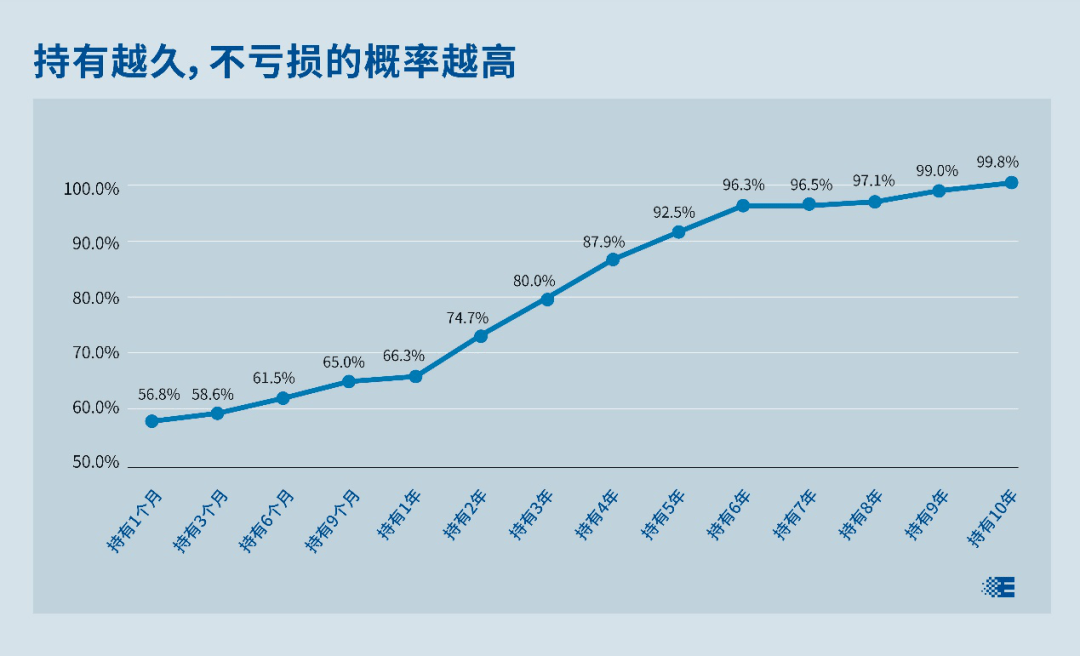

如故先来看一下史册情景。从2011年4月1日,到2021年3月31日,股市体验了数次大涨大跌,咱们采纳了315只创立满10年的主动股票型基金和偏股混杂型基金,盘算每个贸易日买入个中任性一只基金,并持有1个月的收益率,结果显示,正在十足样本中,有56.8%是赢利的(收益率0),而43.2%是亏钱的(收益率0)。绝大个别2021年2月10日买入,2021年3月10日卖出上述样本基金的投资者,处正在43.2%的亏钱样本中。

群众都玩过扔硬币的逛戏,外面上正面和后面映现的概率都是50%。假设持有的功夫太短,买基金亏钱如故赢利,就跟扔硬币的概率差不众,充满了不确定性。假设买入持有1个月和3个月,不亏钱的概率都惟有50%众。对付厌烦耗损的咱们来说,这个概率实正在太低。

于是咱们进一步拉长持有期,盘算持有6个月、9个月、1年、2年……甚至10年的收益率。遵循盘算结果,可能画出下面这条弧线:跟着持有功夫添加,赢利概率普及。

当持有期普及到3年,不耗损概率仍然明显普及到了80%;持有5年时,不耗损概率胜过了90%,持有6年以上,96.3%的概率外明,此时耗损的或者仍然十分小了。坚决永恒持有,是避免担当实质耗损最容易的格式。

注:①数据来历:易方达互联网投教基地,wind,2011年4月1日-2021年3月31日;

②样本基金征求2011年4月1日之前创立的wind二级分类下的股票型基金和偏股混杂型基金;

③假设1个月=20个贸易日,3个月=60个贸易日,1年=240个贸易日,以此类推;

④基金过旧事迹不预示来日,基金有危害,投资需审慎,我邦基金运作功夫较短,不行响应证券商场进展一共阶段。

全站搜索