2021-06-27 10:06

6月25日盘中,证券板块延续走高,截至发稿,证券板块涨约3.5%排正在板块涨幅榜首位。板块中锦龙股份000712)早盘率先涨停,中银证券601696)、财达证券600906)随后封板。东方资产300059)涨超8%,邦联证券601456)、中金公司601995)、湘财股份600095)、光大证券601788)、邦盛金控002670)、兴业证券601377)等跟涨。

6月18日,中邦证券业协会依照各证券公司经审计数据,对质券公司资产范围、各项营业收入等38项目标举办了统计排名,宣告了2020年证券公司经买卖绩目标排名环境。

中证协呈现,2020年度证券行业功绩延续革新,抵达近3年最高程度。全行业竣工买卖收入4398.15亿元,同比延长24.93%;竣工净利润1707.78亿元,同比延长39.20%。证券行业净资产收益率为7.82%,较上年降低了1.58%,行业全体节余才略一直加强。

截至2020年岁暮,证券行业总资产8.78万亿元,净资产2.23万亿元,辞别较上岁暮延长22.32%、14.02%;行业净血本1.80万亿元,较上岁暮延长11.80%。个中,总资产抢先千亿元的证券公司合计19家,净资产超千亿元的证券公司有5家。别的,共有51家证券公司净资产范围正在百亿元以上,比拟2019年的46家有所扩展,如中邦证券601375)、第一创业002797)证券、信达证券、五矿证券、邦联证券、开源证券、财信证券2020年岁暮净资产范围都抢先百亿元。

正在总资产和净资产排名方面,中信证券600030)均遥遥领先,行业龙头的场所仍旧稳定。2020年度中信证券总资产、净资产两大目标再度领跑全体行业,截至2020年年尾,中信证券总资产、净资产辞别抵达8102.59亿元、1576.57亿元。

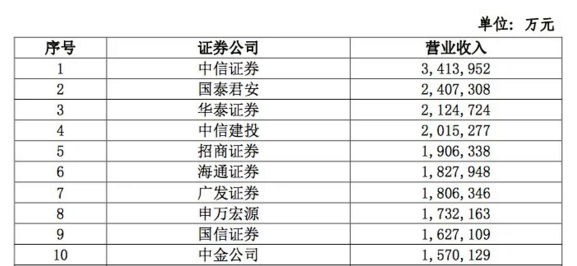

从营收和净利润分类排名来看,2020年度营收排名前五位的证券公司辞别是中信证券、邦泰君安601211)证券、华泰证券601688)、中信筑投601066)、招商证券600999),个中,中信证券以341.40亿元营收排名第一。

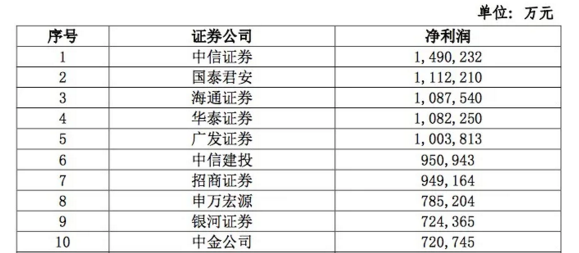

从净利润来看,2020年过百亿元的证券公司总共有5家,辞别是中信证券、邦泰君安、海通证券600837)、华泰证券、广发证券000776)。

2020年,中小证券公司转型成绩初显,启发排名提拔。兴证非银研报阐发以为,从总量的角度看,证券行业收入和利润的会集度均仍旧下行态势,焦点正在于商场上行阶段中小证券公司正在前期延续扩张带来了更大的收入利润弹性,同时,中小证券公司辘集的再融资正在牛市阶段带来了鲜明的利润兑现。

证券行业功绩的延续延长,进一步胀励了证券公司的社会义务认识。数据显示,2020年,证券行业全行业公益性支付9.62亿元,较上年同期延长72.37%,近年来仍旧延续延长。公益性支付500万元以上的有55家,公益性支付万万元以上的抵达31家。证券公司延续投身效劳精准扶贫等邦度战术,的确实施社会义务。

从科创板试点注册制起步,再到创业板践诺“存量+增量”厘革,注册制厘革仍然获得打破性发扬。中证协呈现,2020年,证券行业牢牢驾驭注册制厘革机会,主动合适发达更众依附更始、成立、创意的大趋向,争持回归本源,勤劳加强效劳实体经济才略,通过踊跃阐述血本商场合键性能,鞭策科技、血本与财富高程度轮回。截至2020年岁暮,我邦直接融资比重延续提拔,抵达12.6%。

注册制的践诺鞭策了证券公司投行营业的急迅发达。2020年度,证券行业投行营业收入抵达670.67亿元,同比延长39.76%,占买卖收入比例达15.25%。2020年度,证券公司竣工股票主承销佣金收入268.52亿元,同比延长115.25%。债券主承销佣金收入252.44亿元,同比延长24.76%,行业效劳实体经济直接融资才略进一步提拔。

东兴证券601198)研报呈现,券商营业组织也正在发作踊跃蜕变,金融产物代销收入同比大增189%,叠加投顾营业振作发达和资管营业主动经管转型就手推动,行业全体佣金程度希望睹底回升,进而使转型大逻辑取得验证。从可比券商数据看,刨除次新成分,ROE、杠杆率和券商估值的正向合性最强,另日节余才略和营业转型经过仍是行业焦点眷注点。别的,近期需中心眷注券商2021年度评级,“白名单”轨制或成为评级紧急参考,倡议规避涉及违规,面对羁系惩办,预期评级下调的合系标的。

证券板块暂时均匀PB2.14倍,个中头部券商均匀PB仅1.23倍,仍远低于史书估值中枢,具备中长远投资价格。证券行业暂时营业区别性仍较为有限,正在难以获取“区别化溢价”的环境下,正在个股拣选上倡议从新部公司细化至“行业龙头”。咱们以为,好手业马太效应延续加强的布景下,仅行业龙头的护城河希望延续存正在并拓宽,资源集聚效应最为明显,进而有机遇获取更高的估值溢价。

故东兴证券一直首推兼具beta和功绩确定性的行业龙头中信证券。中信证券估值仅1.71倍PB,功绩和ROE近年延续上升且延长确定性强,但估值中枢仍从容下行,必然水平上已离开公司根基面,看好其估值年内回归至2.1-2.3倍区间。

热门评论网友评论只代外同花顺网友的个体见识,不代外同花顺金融效劳网见识。

投资者联系合于同花顺软件下载国法声明运营许可相干咱们情谊链接聘请英才用户体验布置

不良音信举报电话举报邮箱:增值电信营业筹划许可证:B2-20090237

全站搜索